Из статьи вы узнаете:

- налоги по договору подряда с физическим лицом в 2016 году

- как составить договор гражданско-правового характера с физическим лицом 2016

- договор подряда с физическим лицом на оказание услуг образец 2016

Почему для организации выгоднее заключить гражданско-правовой договор, а не трудовой? Прежде всего потому, что на гражданско-правовые отношения не распространяются гарантии и компенсации, предусмотренные трудовым законодательством, то есть физическому лицу предоставлять их не надо. Соответственно нет ограничений в отношении рабочего времени, размера оплаты. Подрядчикам не нужно предоставлять отпуска, оплачивать больничные, выплачивать компенсации при увольнении и т. д.

Кроме того, в отношении лица, привлеченного к работе по договору подряда или оказания услуг, не нужно вести табель учета рабочего времени, оформлять расчетную ведомость и другие обязательные формы первичной учетной документации по учету труда и его оплаты. Плюсов много.

Однако есть и минусы. Главный минус заключается в том, что налоговая инспекция часто рассматривает гражданско-правовые договоры как способ ухода от налогов — прежде всего страховых взносов в ФСС России. Поскольку считает, что такими соглашениями организация маскирует трудовые отношения с работником. Чтобы у проверяющих не возникло сомнений по поводу характера договора, необходимо соблюсти определенные правила. Сразу отметим, что далее в статье пойдет речь о договоре подряда. Однако вывод и рекомендации применимы и для договора оказания услуг.

Договор подряда с физическим лицом: образцы 2016 года

- Скачать бланк договора подряда на оказание услуг

dogovor-ob-okazanii-uslug-s-fizicheskim-litsom.doc 45К

2298 скачиваний

dogovor-ob-okazanii-uslug-s-fizicheskim-litsom.doc 45К

2298 скачиваний - Скачать бланк договора подряда на выполнение работ

- Договор подряда на выполнение работ гражданином-исполнителем

dogovor-podryada-na-vypolnenie-rabot-grajdaninom-ispolnitelem.doc 58К

3537 скачиваний- Договор строительного подряда

- Акт об оказании услуг по гражданско-правовому договору, заключенному с гражданином

- Договор подряда на выполнение организацией-исполнителем работ по ремонту офиса заказчика. Работы выполняются из материалов подрядчика

- Договор с физическим лицом на оказание курьерских услуг

- Договор подряда (договор оператора ввода)

- Договор о переработке давальческого сырья

Договор подряда подразумевает, что физическое лицо (подрядчик) выполняет по заданию организации (заказчика) определенную работу и сдает ее результат заказчику. А тот, в свою очередь, должен принять результат работы и оплатить его (п. 1 ст. 702 ГК РФ).

Примерную форму договора бухгалтер обычно берет из Интернета или справочно-правовой базы и корректирует ее в соответствии со своими условиями. При этом важно не выкинуть нужное и не вписать лишнего.

Напомним, что договор подряда регулируется гражданским законодательством. А значит, должен содержать обязательные для такого вида соглашения элементы, установленные ГК РФ. К ним относятся наименование заказчика и подрядчика, срок и вид выполняемых работ, а также цена договора. Причем цена может состоять из двух частей: вознаграждения за работу подрядчика и компенсации его издержек (п. 1 и 2 ст. 709 ГК РФ).

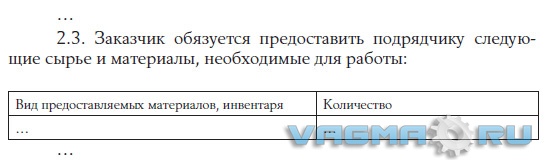

И здесь нужно обратить внимание на такой момент. По общему правилу, выполняя работу, подрядчик должен использовать собственные материалы и инструменты (п. 1 ст. 704 ГК РФ). Если их у него нет и расходы на покупку будут значительными, то оплатить такие расходы может заказчик. Тогда в договоре стоит прописать, что стоимость материалов и инструментов оплачивает заказчик подрядчику отдельно от самого вознаграждения за работу. А если необходимые материалы есть у заказчика и он предоставляет их для работы подрядчику, то это также нужно отразить в договоре. Тогда у заказчика будут основания списать количество материалов, переданных подрядчику, на расходы. При этом необходимо, чтобы вид выполняемых работ был поименован в закрытом перечне расходов статьи 346.16 НК РФ. Передачу нужно оформлять соответствующими первичными документами — накладными, актами и т. п. Условие о том, что заказчик снабжает подрядчика необходимыми материалами, в договоре может выглядеть так, как показано на рисунке.

Договор подряда между организацией и физическим лицом (фрагмент) в 2016 году

Еще в договоре по согласованию сторон можно прописать пункт о выплате аванса подрядчику, указав конкретную сумму либо процент от вознаграждения. И сразу же отметить, что в случае невыполнения обязательств по договору подрядчик обязан возвратить заказчику полученный аванс.

Подписывая договор, подрядчик — физическое лицо указывает реквизиты своего паспорта, номер карточки обязательного пенсионного страхования и ИНН (если есть). Этого будет достаточно. Обратите внимание: никакого заявления и приказа о приеме на работу оформлять не надо, так же как и не нужно вносить запись в трудовую книжку подрядчика — физического лица. Поскольку, как мы уже сказали, гражданско-правовые отношения не являются трудовыми.

После того как подрядчик работы выполнит, заказчик принимает их по акту приема-передачи работ. Унифицированной формы такого акта нет, поэтому вы можете разработать ее сами, предусмотрев обязательные реквизиты. Акт составляют в двух экземплярах, по одному для каждой из сторон. На основании этого документа вы сможете учесть выплаченное вознаграждение при расчете «упрощенного» налога.

Как удерживать и перечислять НДФЛ с вознаграждения в 2016 году

Если привлеченное к работе физическое лицо не является индивидуальным предпринимателем, заказчик при выплате ему вознаграждения должен удержать НДФЛ. Ведь, как известно, «упрощенцы» исполняют обязанности налоговых агентов при выплате доходов физическим лицам (ст. 226 и п. 5 ст. 346.11 НК РФ). Значит, НДФЛ следует удержать непосредственно из суммы вознаграждения при его фактической выплате подрядчику.

Ставка налога, по которой облагается вознаграждение, составляет 13% (п. 1 ст. 224 НК РФ). Если же договор подряда заключен с нерезидентом, то с его дохода налог нужно удерживать по ставке 30%. Напомним, что нерезидентом является лицо, которое находится на территории России менее 183 дней в течение 12 месяцев, следующих подряд (п. 2 ст. 207 НК РФ).

Таким образом, устанавливая в договоре размер вознаграждения, нужно учитывать, что с него будет удержан НДФЛ. И фактически на руки подрядчик получит меньшую сумму. Поэтому, если изначально была устная договоренность о том, сколько подрядчик получит на руки, сумму вознаграждения, указанную в договоре, нужно увеличить на размер налога. Отметим, что ситуация, когда в договоре устанавливают вознаграждение с пометкой «без НДФЛ», а налог уплачивает из своих средств заказчик, является незаконной. О чем прямо сказано в Налоговом кодексе РФ (п. 9 ст. 226 НК РФ). Об этом же напоминает Минфин России в письме от 25.04.2011 № 03-04-05/3-292.

Если по каким-то причинам НДФЛ при выплате вознаграждения подрядчику удержан не был, об этом нужно сообщить самому подрядчику и в налоговую инспекцию по месту своего учета (п. 5 ст. 226 НК РФ). На это отводится месяц после окончания календарного года, в котором возникли соответствующие обстоятельства.

Часто, помимо вознаграждения, договором предусмотрена выплата аванса физическому лицу. Нужно ли и с него удерживать НДФЛ? Однозначного ответа на данный вопрос нет. В подпункте 1 пункта 1 статьи 223 НК РФ сказано, что НДФЛ нужно удерживать в день выплаты дохода. Доходом же, в свою очередь, является экономическая выгода в денежной или натуральной форме, которую можно оценить (ст. 41 НК РФ).

В момент получения аванса физическое лицо получает определенную выгоду, значит, НДФЛ удерживать нужно.

К аналогичным выводам приходили и суды. Например, есть постановление ФАС Западно-Сибирского округа от 16.10.2009 № А03-14059/2008, где судьи также отмечают, что при выплате подрядчику аванса нужно удерживать НДФЛ.

Но есть и противоположные судебные решения. Так, ФАС Московского округа в постановлении от 23.12.2009 № КА-А40/13467-09 говорит о том, что выплаченные в качестве аванса или предоплаты деньги до того, как обязательства по договору признаны выполненными, не приводят к появлению объекта обложения НДФЛ. И это логично — ведь при определенных обстоятельствах договор может быть расторгнут, а аванс возвращен заказчику. Поэтому ответ на вопрос, нужно удерживать НДФЛ с аванса или нет, неоднозначен. Однако если вы хотите избежать спора с проверяющими, безопаснее налог удержать.

Нужно ли удерживать НДФЛ со стоимости расходов подрядчика, возмещаемых заказчиком в 2016 году

А как быть с расходами, которые подрядчику по условиям договора возмещает заказчик? Например, часто подрядчику оплачивают мобильную связь, питание и проезд, если для выполнения задания ему нужно выехать в другой город. Удерживать ли НДФЛ с этих выплат?

По данному вопросу есть два противоположных мнения. Первое высказано Минфином России в письме 05.03.2011 № 03-04-05/8-121. И заключается оно в том, что НДФЛ с таких выплат удерживать нужно. Финансовое ведомство считает, что, когда физическому лицу оплачивают расходы, у него возникает доход в натуральной форме (п. 1 ст. 210 и п. 2 ст. 211 НК РФ). То есть суммы возмещения расходов не являются для подрядчика компенсационными выплатами. А значит, облагаются НДФЛ.

Минфин делает такой вывод, поскольку считает, что не облагаются НДФЛ только компенсации, выплачиваемые сотрудникам, с которыми заключен трудовой договор (п. 3 ст. 217 НК РФ). На случаи, когда возмещаются расходы исполнителям по договорам подряда или возмездного оказания услуг, такие нормы Кодекса не распространяются.

При этом специалисты финансового ведомства напоминают, что подрядчику можно уменьшить налогооблагаемые доходы на сумму профессионального налогового вычета. Этот вычет предоставляет заказчик в сумме понесенных подрядчиком и документально подтвержденных расходов (п. 2 ст. 221 НК РФ).

В то же время ФНС России в письме от 25.03.2011 № КЕ-3-3/926 высказывает другое мнение: компенсация издержек исполнителя, установленная договором подряда, НДФЛ не облагается. Поскольку есть два противоположных мнения, вы можете поступать так, как вам удобнее. Ведь письма Минфина и ФНС России не являются нормативными документами. А все неясности налогового законодательства должны толковаться в пользу налогоплательщика (п. 7 ст. 3 НК РФ).

Как предоставить подрядчику налоговый вычет в 2016 году

Вознаграждение, которое получает подрядчик, облагается НДФЛ по ставке 13%. А значит, он может претендовать на два налоговых вычета: профессиональный и стандартный (п. 1 ст. 224, п. 3 и 4 ст. 210 НК РФ).

Чтобы получить профессиональный налоговый вычет, подрядчик пишет на имя заказчика заявление в произвольной форме и прикладывает документы, которые подтверждают его расходы, понесенные при выполнении работ. Документы — накладные, товарные чеки, чеки ККТ, копии проездных билетов, гостиничных счетов и др. должны подтверждать, что затраты связаны именно с выполнением работ по договору подряда.

То есть профессиональный вычет подрядчику предоставляет заказчик, когда рассчитывает НДФЛ с вознаграждения. При этом в соответствии с позицией Минфина России, изложенной выше, не нужно исключать из налогооблагаемого дохода подрядчика компенсацию расходов. Если же эту компенсацию вы исключили, руководствуясь разъяснениями ФНС России, то профессиональный вычет подрядчику предоставлять уже не нужно. Иначе получится, что из облагаемого дохода вы исключили одни и те же суммы дважды.

Что касается стандартного налогового вычета по НДФЛ, то его также предоставляют на основании поданного подрядчиком заявления, а также документов, которые подтверждают право на вычет. И здесь бухгалтер опять сталкивается с определенными сложностями. Поскольку подрядчик — лицо со стороны, у бухгалтера нет точной информации о том, превысил доход подрядчика с начала года лимит для предоставления стандартных вычетов по налогу или нет.

Отказать подрядчику в праве на вычет без веских оснований бухгалтер не может. Поэтому поступать нужно следующим образом. Предоставляйте стандартные налоговые вычеты только за те месяцы, в которых действовал договор подряда. Такие рекомендации содержатся в письмах Минфина России от 07.04.2011 № 03-04-06/10-81 и ФНС России от 04.03.2009 № 3-5-03/233@. Напомним, что стандартные налоговые вычеты физическое лицо может получать только у одного налогового агента. Поэтому, если подрядчик именно вам подал заявление о вычетах, предполагается, что других источников дохода у него нет. А если есть и подрядчик там также получает вычет, то ответственность за подобное нарушение он берет на себя.

Когда договор действует в течение нескольких месяцев, а вознаграждение выплачивается единовременно (например, по истечении срока действия договора), то стандартные налоговые вычеты предоставляются за каждый месяц действия договора, включая те месяцы, в которых вознаграждение не выплачивалось. Такой вывод следует из писем Минфина России от 19.08.2008 № 03-04-06-01/254 и от 15.07.2008 № 03-04-06-01/203.

Страховые взносы с договора подряда

На вознаграждение по договору подряду нужно начислить взносы на обязательное пенсионное и медицинское страхование. Что же касается взносов, уплачиваемых в ФСС России, то их на выплаты по гражданско-правовым договорам начислять не нужно (подп. 2 п. 3 ст. 9 Федерального закона от 24.07 2009 № 212-ФЗ).

В свою очередь, взносы на страхование от несчастных случаев начисляют, только если соответствующую обязанность вы прописали в договоре подряда (ст. 5 и п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125-ФЗ).

Как учитывать вознаграждение по договору подряда при расчете «упрощенного» налога в 2016 году

Если вы применяете УСН с объектом доходы минус расходы, то вознаграждение, выплаченное физлицу по договору подряда, можно учесть по статье расходов на оплату труда (подп. 6 п. 1 ст. 346.16 НК РФ).

Ведь расходы на оплату труда «упрощенцы» определяют в соответствии со статьей 255 НК РФ, действующей для плательщиков налога на прибыль. А в ней (п. 21) упомянута оплата труда физических лиц (не являющихся предпринимателями), не состоящих в штате организации, за выполненные ими работы в рамках заключенного договора подряда. В состав расходов на оплату труда включается и НДФЛ с вознаграждения.

Источник: http://www.26-2.ru/a...atsya-v-nalogah

Любое использование материалов допускается только при наличии гиперссылки.